智能座舱(Intelligent cabin)旨在集成多种IT和人工智能技术,打造全新的车内一体化数字平台,为驾驶员提供智能体验,促进行车安全。目前国内外已经有很多研究工作,例如在车辆的AB柱及后视镜安装摄像头,提供情绪识别、年龄检测、遗留物检测、安全带检测等。

随着人工智能和车联网技术的不断发展,未来汽车发展方向也朝着时间更长、层次更深、频率更高的人机交互方向发展,快速发展的座舱电子有望作为人机交互的中枢,满足乘客最终驾驶体验。汽车人机交互方式正处于变革的前夕,多屏驾驶舱有望重新定义人机交互,逐渐成为人机交互的体验核心。

我们整理了一些机构对于智能座舱行业发展的分析,与大家分享。

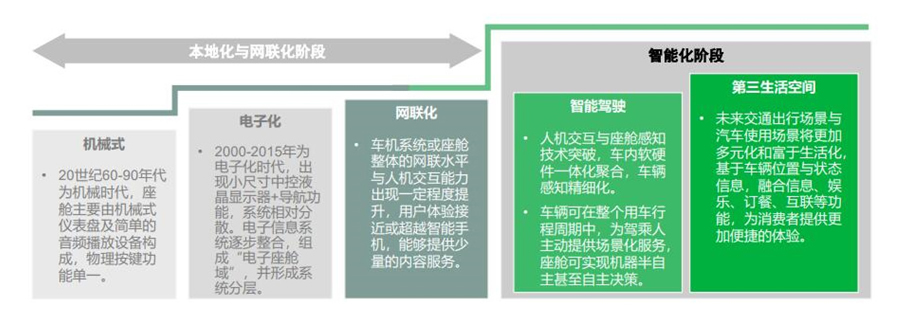

行业的高度成熟必然推动汽车市场由卖方市场向买方市场深度转变,同时,汽车行业快速演变的主要驱动力也由过去供给端的产品和技术驱动逐步转换为不断提高的用户需求驱动。用户对汽车的价值理解也从出行工具向“第三空间”转变,而座舱则是实现空间塑造的核心载体。同时,5G、AI、大数据、人机交互、芯片与操作系统的革新将推动智能座舱沿着 “本地化-网联化-智能化”不断升级。进入智能座舱时代后相关技术仍在不断迭代,最终朝“第三生活空间”阶段发展:

近年来国家不断提升对智能汽车的重视程度,通过下发一系列的政策文件促进行业发展。其中,2020 年 2 月,发改委等多个部门联合下发《智能汽车创新发展战略》,指出智能汽车已经成为全球汽车产业发展的战略方向,发展智能汽车对我国具有重要的战略意义,到 2025 年,我国标准智能汽车的技术创新、产业生态、基础设施、法规标准、产品监督和网络安全体系基本形成。2021 年8 月,交通部及科技部下发的《关于科技创新驱动加快建设交通强国的意见》指出,加快新能源与智能网联汽车等自主研发及产业化,促进自动驾驶等加快应用。

2020年,中国智能电动汽车销量稳居世界第一。据预测,2021年中国智能电动汽车市场将迎来大爆发,销量将达到238.2万辆,2022年销量将达到446万辆,2025年将超过1000万辆大关,中国市场将继续引领智能电动汽车的产销增长。2025年,随着自动驾驶、云计算、智能网联技术的发展,及中国智能电动汽车的产销量大幅增长,由中国智能电动汽车催生的智能网联市场规模突破2万亿元。

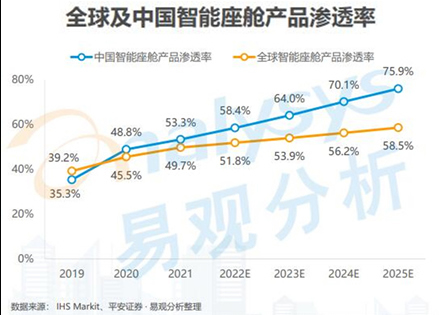

作为人车交互的重要平台,在智能网联趋势下智能座舱渗透率将逐步提升,未来中国市场渗透率将远高于全球。

•目前全球及中国的智能座舱配置新车渗透率分别为49.7%与53.3%。当前中国汽车智能座舱普及度已经过半,预计未来中国智能座舱产品渗透率的增长将领先全球市场。

•目前中国汽车智能座舱主要装备于中高端车型,低端车型装备率较低。

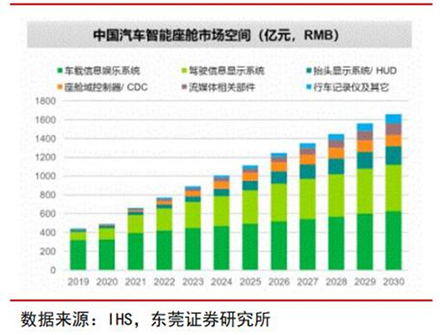

智能座舱有助于迅速提升汽车差异化竞争力,国内智舱渗透率以及市场增速均高于全球水平,目前在整车智能化转型时代,智能座舱能集成更多的信息和功能,给用户带来更直观、更个性化的体验,从而成为整车智能化的先行者。未来,我国智能座舱新车渗透率将快速提升,到2025年预计可以超过75%,高于全球市场装配水平。据IHS预测,到2030 年,全球汽车智能座舱的市场规模将达到681亿美元,其中中国市场规模将超过1600亿元;中国智能座舱的市场份额将进一步上升至37%,成为全球主要的智能座舱消费市场。

随着机械按键简易化,可实现众多功能高集成显示屏,成为了座舱内饰标配。该趋势可追溯至2012年,特斯拉Model S 在美国上市,其搭载的17寸嵌入式中控屏幕,打破了原有物理按键设计方式,从而引发了中控一体屏潮流。

舒适状态既是身体上肌肉和感知方面的放松状态,又是精神上的认知放松状态。比如使用车载导航的过程中,遇到了复杂路口。驾驶者需要短时间内从2D地图提取关键信息,和现实的三维世界进行对比,进而做出判断。

汽车驾驶场景对注意力的高要求,使得语音交互成为目前最适合的人机交互方式。区别于以往的机械按键、屏幕触摸等交互方式,语音交互可以解放双手双眼,降低驾驶场景的操作风险,提高安全性。

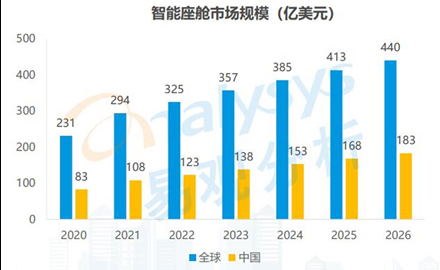

智能座舱将成为汽车智能化趋势下最先迎来快速发展的方向之一,市场空间广阔

智能座舱将成为汽车智能化趋势下最先迎来快速发展的方向之一,市场空间广阔

• 由于实现难度相对较小、成果易感知等,智能座舱将成为汽车智能化趋势下最先迎来快速发展的方向之一。

• 预计到2026年,全球智能座舱市场规模将达440亿美元;中国作为全球汽车行业发展潜力最大的市场,智能座舱市场表现突出,预计 2020-2026年复合增长率达14.2%,2026年市场规模将达到183亿美元。

智能化、电动化已成为全球汽车市场发展的定势,中国智能电动汽车已经进入下半场。中国科技出行产业加快协同和出海的脚步,海外企业也加速中国市场的布局。在全球智能电动汽车高速发展的大环境下,生态合作已成为科技出行产业发展的必由之路。

图像传感器和摄像头系列产品是元件或模块级器件,用于以电子方式捕获可见和/或红外光谱的视觉信息。这些产品由连接到共享控制和接口机构的一系列光敏元件构成,可适用于常见静止图像和视频捕获以及热成像和空间成像等更专业应用。

PMIC 监控器用于监视和/或控制电路中的电压轨,能够连接微控制器以维持一定的功率限值。监控器类型包括电池备用电路、监控器、多电压监控器、电源监控器、稳压器/监控器、复位计时器、定序器、简单复位/上电复位、智能开/关控制器、系统管理器、电压检测器和看门狗电路。

器件属于 LED 驱动器电源管理集成电路 (PMIC) 系列,可通过标称固定电压的电源为负载(通常为发光二极管)提供电流,并且电流可控。它与用于电压调节的类似产品的主要区别在于,这类器件提供较低的反馈电压(以提高系统能效),而且通常可对器件工作点进行外部控制,可在照明应用中用于实现调光功能。

众所周知,智能座舱是当前智能汽车的热点领域之一,未来智能座舱的发展趋势究竟如何,也是业界极为关注的重要方向。

本文是有关先进驾驶辅助系统 (ADAS) 的发展历史系列文章的第一部分。本系列由多个部分组成,将回顾各种不同系统的说明。最后一篇文章将讨论未来的 ADAS 系统以及汽车将如何从一个机械机器转变为完全数字化体验。

简介作为本系列文章的第二部分,本文继续介绍各种先进驾驶辅助系统 (ADAS) 及其发展历史。第一部分的文章介绍了巡航控制、ABS、牵引力控制和稳定性控制。本文将继续介绍防撞系统、自动紧急制动 (AEB)、倒车摄像头、盲点警告、先进的前照灯和胎压监测。

本篇文章将介绍驾驶员监控和嗜睡监测系统,这被认为是全自动驾驶的关键要求之一。然后,我们将讨论环视和后视镜替代。最后我们将探讨未来的技术趋势,包括软件定义的车辆以及虚拟现实和增强现实。

新的 DOMS 方案基于 emotion3D 的 CABIN EYE AI 软件栈和安森美获奖的 830万像素图像传感器AR0820AT,不仅取代了单一任务的驾驶员监控黑白/红外(mono/IR)摄像头,而且采用一个彩色/IR摄像头赋能实现安全和便利的多种用例。

`