储能或储能技术指的是把能量储存起来,在需要时使用的技术。储能技术将较难储存的能源形式,转换成技术上较容易且成本低的形式储存起来。例如:太阳能热水器将光能(辐射)存在热水(热能)里,电池将电能存在电化学能里。目前大型储能系统主要为水力发电和抽蓄发电。电网储能指的是用在电网的大型储能装置。

从广义上讲,储能即能量存储,是指通过一种介质或者设备,把一种能量形式用同一种或者转换成另一种能量形式存储起来,基于未来应用需要以特定能量形式释放出来的循环过程。从狭义上讲,储能特指针对电能的存储,即利用化学或者物理的方法将产生的能量存储起来并在需要时释放的一系列技术和措施。

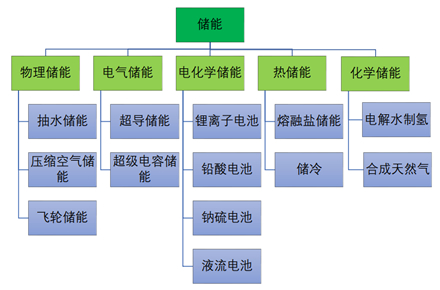

根据不同的存储介质和技术路线,储能主要分为机械储能、电化学储能、电磁储能、热储能、氢储能五大类,其中机械储能包括抽水蓄能、压缩空气储能、飞轮储能、重力储能等,电化学储能包括锂离子电池、铅蓄电池、钠离子电池、液流电池等,电磁储能包括超级电容器储能、超导储能等。

电池储能系统(BESS),主要由储能电池,功率转换( PCS),电池管理( BMS),能量管理(EMS)等几部分组成。

1)电池管理系统BMS:担任感知角色,主要负责电池的监测、评估、保护以及均衡等;

2)能量管理系统EMS:担任决策角色,主要负责数据采集、网络监控和能量调度等;

3)储能变流器PCS:担任执行角色,主要功能为控制储能电池组的充电和放电过程,进行交直流的变换。

压缩空气储能,在电网负荷低谷期将电能用于压缩空气,并将空气高压密封;在电网负荷高峰期,释放压缩空气,推动汽轮机发电。压缩空气储能是一种能够实现大容量、长时间储能的电力储能系统,是极具潜力的大规模储能技术。压缩空气储能可分为补燃式和非补燃式两类,我国现有投产均为非补燃式,其中蓄热式(绝热)系统为主流。

飞轮储能是一种源于航天的先进物理储能技术,是指利用电能驱动飞轮高速旋转,将电能转换为机械能,在需要的时候通过飞轮惯性拖动电机发电,将储存的机械能变为电能输出(即所谓的飞轮放电)的一种储能方式。适用于不间断电源(UPS)、轨道交通、电网调频、电网调峰等高功率、短时间放电、频繁充放电的场景。

电化学储能利用电化学电池将电能储存起来,在需要时释放电能。电化学储能包含锂电池、铅酸电池、钠硫电池、液流电池等,是目前应用范围最广、发展潜力最大的电力储能技术,其中锂电池占据主导。

中国电力市场需求进一步增大和非化石能源发电装机量的容量和比例不断增加给储能的市场扩容带来更多发展空间。截至2022年底,全国已投运新型储能项目装机规模达870万千瓦,平均储能时长约2.1小时,比2021年底增长110%以上。其中,从2022年新增装机技术占比来看,锂离子电池储能技术占比达94.2%,仍处于绝对主导地位,新增压缩空气储能、液流电池储能技术占比分别达3.4%、2.3%,占比增速明显加快。此外,飞轮、重力、钠离子等多种储能技术也已进入工程化示范阶段。

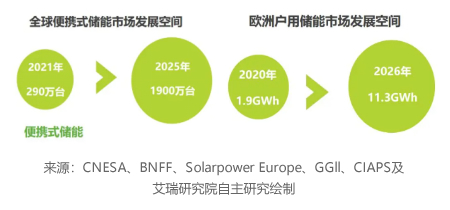

储能海外市场高速发展主要集中在户储和便携式储能两大领域,欧洲和美国是全球户用储能装机主力,各占据约1/4的市场。高速发展的主要驱动因素有以下几方面:

1. 地缘政治因素影响,能源自给率低,消费电价不断上涨,推动户储渗透率提升。

2. 海外建筑多以低楼层独立建筑为主,储能装机建设难度低,市场需求量大。

3. 由于户外文化盛行和部分地区多灾的地理环境,便携式储能以欧美和日本国家为主。

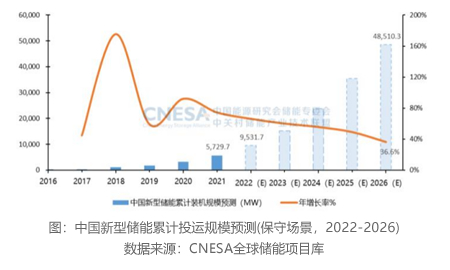

预计2026年新型储能累计规模将达到 48.5GW,2022-2026年复合年均增长率(CAGR)为53.3%,市场将呈现稳步、快速增长的趋势。